Mẫu giấy đề nghị đăng ký các loại hình doanh nghiệp năm 2024

Mẫu giấy đề nghị đăng ký doanh nghiệp năm 2024 là mẫu nào? Hướng dẫn cách kê khai mẫu giấy đề nghị đăng ký doanh nghiệp

Mẫu giấy đề nghị đăng ký doanh nghiệp năm 2024 là mẫu nào? Hướng dẫn cách kê khai mẫu giấy đề nghị đăng ký doanh nghiệp

Điều chỉnh ưu đãi đầu tư là cơ chế quan trọng giúp doanh nghiệp tối ưu lợi ích trong quá trình triển khai dự án. Theo Điều 23 Nghị định 96/2026/NĐ-CP, nhà đầu tư có thể được nâng mức ưu đãi hoặc áp dụng thêm hình thức ưu đãi mới nếu đáp ứng đủ điều kiện, đồng thời cũng có thể bị gián đoạn hoặc không được hưởng ưu đãi nếu không duy trì các tiêu chí theo quy định. Hiểu rõ quy định này sẽ giúp nhà đầu tư chủ động hơn trong việc quản lý và phát triển dự án.

Cập nhật quy định về chuyển lỗ 2026 mới nhất theo Luật Thuế TNDN 2025 và Nghị định 320/2025/NĐ-CP. Hướng dẫn chi tiết nguyên tắc, thời gian và cách chuyển lỗ tối ưu cho doanh nghiệp.

Trong quá trình triển khai dự án đầu tư, việc ngừng hoạt động có thể phát sinh do nhiều nguyên nhân khác nhau, từ yếu tố khách quan đến yêu cầu quản lý của cơ quan nhà nước. Theo quy định tại Điều 35 Luật Đầu tư 2025, pháp luật đã thiết lập cơ chế rõ ràng về các trường hợp ngừng hoạt động, thẩm quyền quyết định cũng như quyền và nghĩa vụ của nhà đầu tư. Bài viết dưới đây sẽ phân tích chi tiết quy định về ngừng hoạt động của dự án đầu tư năm 2026, giúp doanh nghiệp hiểu đúng bản chất pháp lý và chủ động kiểm soát rủi ro trong quá trình thực hiện dự án đầu tư.

.jpeg)

Trong bối cảnh môi trường pháp lý ngày càng siết chặt, việc nhận diện đúng các ngành, nghề bị cấm là yêu cầu bắt buộc đối với mọi chủ thể tham gia đầu tư kinh doanh. Theo quy định tại Điều 6 Luật Đầu tư 2025, Nhà nước đã xác lập rõ danh mục các lĩnh vực không được phép hoạt động nhằm bảo vệ lợi ích công cộng, an ninh quốc gia và trật tự xã hội. Bài viết dưới đây sẽ phân tích chi tiết quy định về ngành, nghề cấm đầu tư kinh doanh năm 2026, đồng thời làm rõ bản chất pháp lý và những lưu ý quan trọng giúp doanh nghiệp hạn chế rủi ro khi triển khai hoạt động đầu tư kinh doanh.

.png)

Tuyên bố phá sản là dấu mốc pháp lý chấm dứt sự tồn tại của một thực thể kinh doanh mất khả năng thanh toán theo quy định tại Luật Phục hồi, phá sản 2025 áp dụng từ năm 2026.

Trong một số trường hợp, việc áp dụng thủ tục phục hồi thông thường có thể kéo dài thời gian giải quyết và làm tăng chi phí cho doanh nghiệp đang gặp khó khăn tài chính. Nhằm tạo cơ chế xử lý nhanh chóng và phù hợp với các doanh nghiệp có quy mô nhỏ hoặc số lượng chủ nợ hạn chế, pháp luật đã quy định thủ tục phục hồi rút gọn trong Luật Phục hồi, phá sản 2025. Cơ chế này giúp rút ngắn thời hạn giải quyết vụ việc nhưng vẫn bảo đảm quyền lợi của các chủ nợ và các bên liên quan trong quá trình phục hồi doanh nghiệp, hợp tác xã.

Việc xây dựng phương án phục hồi hiệu quả là yếu tố then chốt giúp doanh nghiệp vượt qua khủng hoảng tài chính và tránh nguy cơ giải thể theo Luật Phục hồi, phá sản 2025.

.png)

Thủ tục phục hồi doanh nghiệp năm 2026 chú trọng vào vai trò của Hội nghị chủ nợ nhằm tạo điều kiện cho các đơn vị mất khả năng thanh toán có cơ hội tái cấu trúc và duy trì hoạt động.

Trong vụ việc phá sản năm 2026, hoạt động ủy thác được quy định chi tiết tại Luật Phục hồi, phá sản 2025 và Nghị định 64/2026/NĐ-CP để đảm bảo tính kịp thời, minh bạch và hiệu quả cao nhất.

.png)

Phá sản là thủ tục pháp lý quan trọng nhằm xử lý tình trạng mất khả năng thanh toán của doanh nghiệp. Bài viết phân tích quy định về cấp, tống đạt và thông báo văn bản theo Luật Phục hồi, phá sản 2025 và Nghị định 64/2026/NĐ-CP.

Sau khi Tòa án thụ lý đơn yêu cầu áp dụng thủ tục phục hồi, nhiều doanh nghiệp lo ngại rằng hoạt động của mình sẽ bị đình trệ hoặc phải dừng lại hoàn toàn. Tuy nhiên, theo quy định của Luật Phục hồi, phá sản 2025, doanh nghiệp vẫn được tiếp tục hoạt động kinh doanh nhưng phải tuân thủ các cơ chế giám sát và một số giới hạn pháp lý nhất định. Việc nắm rõ quy định về hoạt động kinh doanh trong giai đoạn này sẽ giúp doanh nghiệp chủ động xây dựng phương án phục hồi, đồng thời bảo đảm quyền và lợi ích hợp pháp của các chủ nợ.

.jpg)

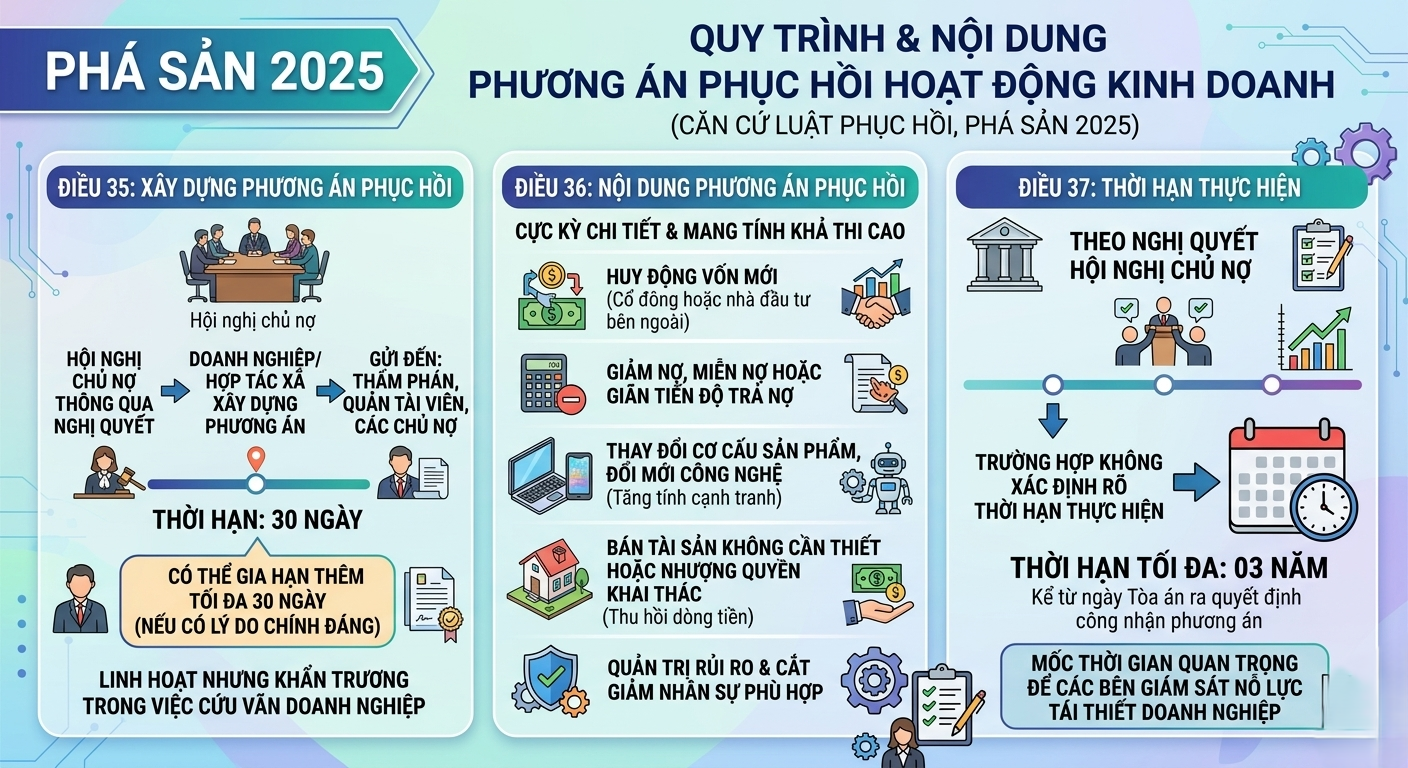

Khi doanh nghiệp hoặc hợp tác xã gặp khó khăn về tài chính, thủ tục phục hồi hoạt động kinh doanh là cơ chế pháp lý quan trọng giúp doanh nghiệp có cơ hội tái cấu trúc và tiếp tục hoạt động. Sau khi Tòa án thụ lý đơn yêu cầu áp dụng thủ tục phục hồi, doanh nghiệp phải xây dựng phương án phục hồi 2026 theo quy định của Luật Phục hồi, phá sản 2025. Bài viết dưới đây sẽ phân tích các quy định pháp lý và nội dung cần có của phương án phục hồi hoạt động kinh doanh, cũng như thứ tự thanh toán các khoản nợ và thời hạn hoàn thiện phương án theo quy định pháp luật hiện hành.

Trong quá trình hoạt động, nhiều doanh nghiệp có thể rơi vào tình trạng có nguy cơ mất hoặc mất khả năng thanh toán, dẫn đến nhu cầu tái cấu trúc để duy trì hoạt động kinh doanh. Pháp luật Việt Nam đã thiết lập cơ chế phục hồi doanh nghiệp nhằm tạo cơ hội cho doanh nghiệp vượt qua khó khăn tài chính thay vì phải phá sản. Vậy theo quy định mới của Luật Phục hồi, phá sản 2025, những người có quyền nộp đơn yêu cầu áp dụng thủ tục phục hồi 2026 là ai? Bài viết dưới đây sẽ làm rõ các chủ thể có thẩm quyền nộp đơn theo quy định pháp luật hiện hành.

.png)

Thuế thu nhập doanh nghiệp năm 2026 sẽ có những thay đổi quan trọng về căn cứ tính thuế và cơ chế bù trừ lỗ giữa các hoạt động kinh doanh, giúp doanh nghiệp chủ động tối ưu nghĩa vụ tài chính. Bài viết sau đây sẽ giúp doanh nghiệp nắm được các căn cứ tính thuế thu nhập doanh nghiệp quan trọng trong năm 2026.