Các khoản chi được trừ khi tính thuế thu nhập doanh nghiệp 2026

Mục lục bài viết

Quy định về Thuế thu nhập doanh nghiệp năm 2026 yêu cầu các đơn vị nắm vững Điều 9 Luật Thuế Thu nhập doanh nghiệp 2025 để xác định chính xác các khoản chi được trừ, giúp tối ưu hóa nghĩa vụ thuế.

1. Điều kiện xác định chi phí được trừ khi tính Thuế thu nhập doanh nghiệp:

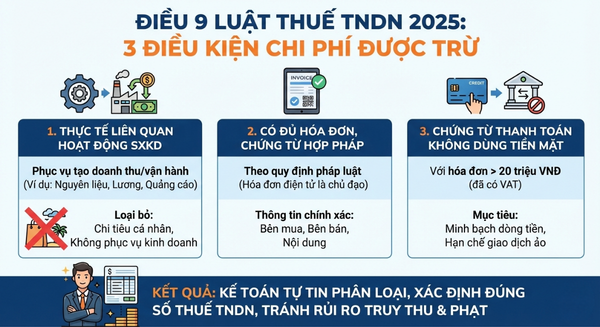

Theo quy định tại khoản 1 Điều 9 Luật Thuế thu nhập doanh nghiệp năm 2025, việc xác định một khoản chi có được trừ khi tính thu nhập chịu thuế hay không không còn dựa trên cảm tính mà phải đáp ứng đầy đủ các điều kiện khắt khe và minh bạch. Đây là điểm mấu chốt để doanh nghiệp bảo vệ quyền lợi hợp pháp của mình trước các kỳ thanh tra, kiểm tra thuế.

Cụ thể, có ba điều kiện tiên quyết mà mọi khoản chi phải thỏa mãn:

- Thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh: Khoản chi đó phải trực tiếp phục vụ cho mục đích tạo ra doanh thu hoặc duy trì sự vận hành của doanh nghiệp. Ví dụ: chi phí nguyên vật liệu, tiền lương công nhân, chi phí quảng cáo... Những khoản chi mang tính chất cá nhân của chủ doanh nghiệp hoặc không phục vụ kinh doanh sẽ bị loại bỏ;

- Có đủ hóa đơn, chứng từ hợp pháp: Mọi giao dịch phát sinh đều phải được minh chứng bằng các chứng từ theo đúng quy định của pháp luật. Trong kỷ nguyên số, hóa đơn điện tử đóng vai trò chủ đạo. Các chứng từ này phải đảm bảo tính nguyên vẹn, chính xác về thông tin bên mua, bên bán và nội dung hàng hóa dịch vụ;

- Chứng từ thanh toán không dùng tiền mặt: Đối với những hóa đơn có giá trị từ 20 triệu đồng trở lên (đã bao gồm thuế giá trị gia tăng), doanh nghiệp bắt buộc phải có chứng từ thanh toán không dùng tiền mặt. Đây là quy định nhằm minh bạch hóa dòng tiền và hạn chế các giao dịch ảo.

Các khoản chi được trừ khi tính thuế thu nhập doanh nghiệp 2026

Việc nắm vững các điều kiện này giúp kế toán tự tin hơn trong việc phân loại chi phí, từ đó xác định đúng số tiền Thuế thu nhập doanh nghiệp phải nộp, tránh các rủi ro bị truy thu và xử phạt hành chính.

2. Quản lý rủi ro chi phí trong quyết toán Thuế thu nhập doanh nghiệp 2026:

Bước sang năm 2026, khi các quy định của Luật Thuế thu nhập doanh nghiệp năm 2025 đã đi vào vận hành ổn định, cơ quan thuế sẽ siết chặt hơn việc giám sát dữ liệu liên thông. Do đó, quản lý khoản chi được trừ không chỉ dừng lại ở việc thu thập hóa đơn mà còn là quản lý tính hợp lý và hợp lệ của toàn bộ hệ thống chứng từ.

Các khoản chi thường gặp và lưu ý đặc thù:

- Chi phí tiền lương và tiền công: Để được trừ, khoản chi này phải được quy định cụ thể trong hợp đồng lao động, thỏa ước lao động tập thể hoặc quy chế tài chính. Đặc biệt, doanh nghiệp phải hoàn thành nghĩa vụ đóng bảo hiểm xã hội và nộp thuế TNCN cho nhân viên thì khoản chi này mới được coi là hoàn toàn hợp lệ.

- Chi phí khấu hao tài sản cố định: Doanh nghiệp phải thực hiện trích khấu hao theo đúng khung thời gian quy định của Bộ Tài chính. Nếu trích khấu hao nhanh hoặc vượt định mức mà không có lý do chính đáng, phần chênh lệch sẽ bị loại khi tính Thuế thu nhập doanh nghiệp.

- Chi phí lãi vay: Lưu ý về trần chi phí lãi vay đối với các doanh nghiệp có giao dịch liên kết. Đây là vấn đề phức tạp đòi hỏi kế toán phải có sự đối chiếu kỹ lưỡng giữa vốn chủ sở hữu và các khoản vay.

Một hệ thống quản lý chi phí chuyên nghiệp sẽ là tấm lá chắn tốt nhất cho doanh nghiệp. Việc chủ động rà soát chứng từ hàng tháng, hàng quý thay vì đợi đến cuối năm mới quyết toán sẽ giúp doanh nghiệp phát hiện sớm các sai sót, từ đó có phương án điều chỉnh kịp thời theo đúng tinh thần của Luật Thuế thu nhập doanh nghiệp 2025.

Kim Rin

3 Comments

At vero eos et accusamus et iusto odio dignissimos ducimus qui blanditiis praesentium voluptatum deleniti atque corrupti quos dolores et quas molestias excepturi sint occaecati cupiditate non provident, similique sunt in culpa qui officia deserunt mollitia animi. Nemo enim ipsam voluptatem quia voluptas sit aspernatur aut odit aut fugit.

Tim Brooks

1 week agoNổi bật

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat cumque nihil impedit quo minus. Duis aute irure dolor in reprehenderit in voluptate.

Barbara Palson

3 days agoLorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat cumque nihil impedit quo minus. Duis aute irure dolor in reprehenderit in voluptate.

Daniel Adams

2 days ago