Chính phủ ban hành Nghị định 260/2025/NĐ-CP điều chỉnh thuế suất thuế xuất khẩu đối với một số mặt hàng nhóm 71.13, 71.14 và 71.15, có hiệu lực thi hành từ 10/10/2025

Mục lục bài viết

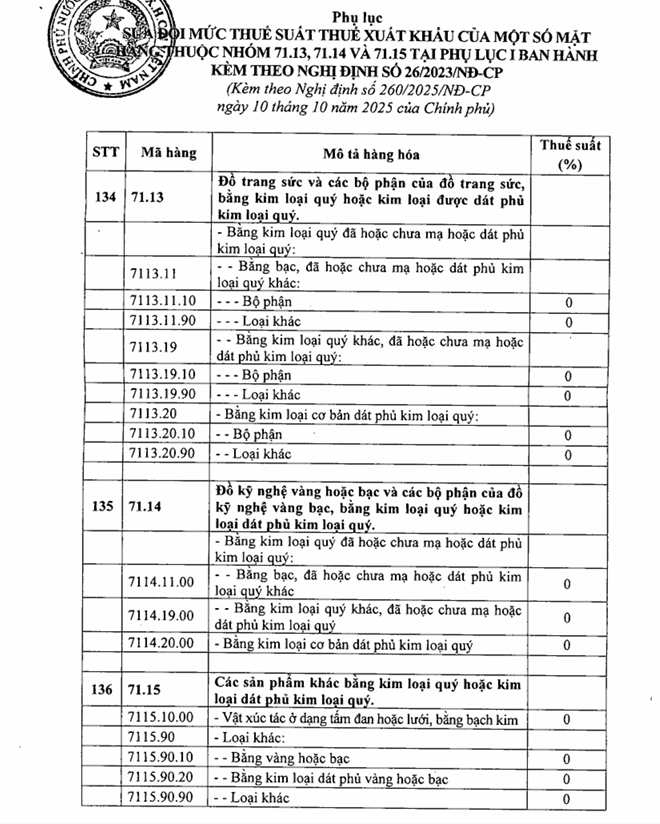

Ngày 10/10/2025, Chính phủ ban hành Nghị định 260/2025/NĐ-CP sửa đổi mức thuế suất thuế xuất khẩu đối với một số mặt hàng thuộc nhóm 71.13, 71.14 và 71.15 quy định tại Phụ lục I ban hành kèm theo Nghị định 26/2023/NĐ-CP về Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan.

Quy định về người nộp thuế xuất khẩu, thuế nhập khẩu

Theo quy định tại Điều 3 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 người nộp thuế xuất khẩu, thuế nhập khẩu bao gồm:

- Chủ hàng hóa xuất khẩu, nhập khẩu.

- Tổ chức nhận ủy thác xuất khẩu, nhập khẩu.

- Người xuất cảnh, nhập cảnh có hàng hóa xuất khẩu, nhập khẩu, gửi hoặc nhận hàng hóa qua cửa khẩu, biên giới Việt Nam.

- Người được ủy quyền, bảo lãnh và nộp thuế thay cho người nộp thuế, bao gồm:

- Đại lý làm thủ tục hải quan trong trường hợp được người nộp thuế ủy quyền nộp thuế xuất khẩu, thuế nhập khẩu;

- Doanh nghiệp cung cấp dịch vụ bưu chính, dịch vụ chuyển phát nhanh quốc tế trong trường hợp nộp thuế thay cho người nộp thuế;

- Tổ chức tín dụng hoặc tổ chức khác hoạt động theo quy định của Luật Các tổ chức tín dụng trong trường hợp bảo lãnh, nộp thuế thay cho người nộp thuế;

- Người được chủ hàng hóa ủy quyền trong trường hợp hàng hóa là quà biếu, quà tặng của cá nhân; hành lý gửi trước, gửi sau chuyến đi của người xuất cảnh, nhập cảnh;

- Chi nhánh của doanh nghiệp được ủy quyền nộp thuế thay cho doanh nghiệp;

- Người khác được ủy quyền nộp thuế thay cho người nộp thuế theo quy định của pháp luật.

- Người thu mua, vận chuyển hàng hóa trong định mức miễn thuế của cư dân biên giới nhưng không sử dụng cho sản xuất, tiêu dùng mà đem bán tại thị trường trong nước và thương nhân nước ngoài được phép kinh doanh hàng hóa xuất khẩu, nhập khẩu ở chợ biên giới theo quy định của pháp luật.

- Người có hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng không chịu thuế, miễn thuế nhưng sau đó có sự thay đổi và chuyển sang đối tượng chịu thuế theo quy định của pháp luật.

- Trường hợp khác theo quy định của pháp luật.

Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu

Theo quy định tại Điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu 2016, đối tượng chịu thuế xuất khẩu, thuế nhập khẩu bao gồm:

- Hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam.

- Hàng hóa xuất khẩu từ thị trường trong nước vào khu phi thuế quan, hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước.

- Hàng hóa xuất khẩu, nhập khẩu tại chỗ và hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối.

- Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu không áp dụng đối với các trường hợp sau:

- Hàng hóa quá cảnh, chuyển khẩu, trung chuyển;

- Hàng hóa viện trợ nhân đạo, hàng hóa viện trợ không hoàn lại;

- Hàng hóa xuất khẩu từ khu phi thuế quan ra nước ngoài; hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan; hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác;

- Phần dầu khí được dùng để trả thuế tài nguyên cho Nhà nước khi xuất khẩu.

TH: Huỳnh Dương

3 Comments

At vero eos et accusamus et iusto odio dignissimos ducimus qui blanditiis praesentium voluptatum deleniti atque corrupti quos dolores et quas molestias excepturi sint occaecati cupiditate non provident, similique sunt in culpa qui officia deserunt mollitia animi. Nemo enim ipsam voluptatem quia voluptas sit aspernatur aut odit aut fugit.

Tim Brooks

1 week agoNổi bật

.jpg)

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat cumque nihil impedit quo minus. Duis aute irure dolor in reprehenderit in voluptate.

Barbara Palson

3 days agoLorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat cumque nihil impedit quo minus. Duis aute irure dolor in reprehenderit in voluptate.

Daniel Adams

2 days ago